À partir du 1er janvier 2022, un ajustement très discuté de la législation en matière de TVA entrera en vigueur. Il s’ensuit que les activités à caractère « non thérapeutiques » seront soumises à la TVA. Quel impact cela a-t-il sur votre cabinet dentaire ? Nous sommes heureux de pouvoir vous aider !

Quelles activités sont soumises à la TVA ?

Le Code de la TVA détermine l’assujettissement à la taxe en fonction de l’objet de l’activité. Par exemple, l’exonération de la TVA s’applique toujours à toutes les activités à but thérapeutique. En outre, la Cour de justice de l’Union européenne utilise une définition large à cet égard et déclare qu’elle doit répondre à l’un des objectifs suivants:

Les activités qui n’ont aucun des objectifs ci-dessus à l’esprit, et qui n’ont donc pas de but thérapeutique, deviennent imposables. Il est important de mentionner que vous ne devez pas utiliser une raison psychologique comme objectif thérapeutique pour effectuer un traitement esthétique. Bien sûr, en tant que dentiste, vous agissez en toute conscience pour déterminer le but thérapeutique de la procédure ou du traitement.

Supposons !

que dans un traitement à caractère esthétique, par exemple un blanchiment, il y a un but thérapeutique, par exemple en raison de la décoloration résultant de l’utilisation de médicaments, nous vous conseillons d’ajouter un commentaire dans l’historique du patient afin que lors d’un contrôle fiscal, la raison ou l’objectif du traitement soit rapidement et clairement défini.

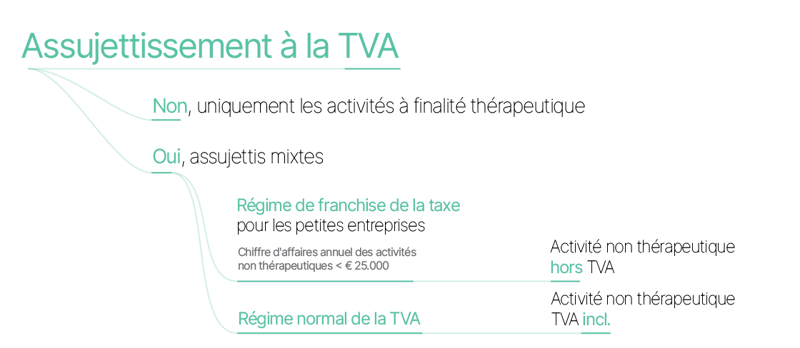

Mon cabinet dentaire sera-t-il assujetti à la TVA ? Et quels sont les régimes de TVA?

Votre chiffre d’affaires annuel de traitements non thérapeutiques (hors TVA) est le chiffre qui détermine le régime de TVA avec lequel votre cabinet commencera. Calculez ce chiffre pour l’entité collectrice et non individuellement pour chaque dentiste. Dans CareConnect Dentist, vous pouvez facilement calculer ce chiffre grâce à ce tutoriel. Ci-dessous, nous énumérons toutes les possibilités.

Pas d’assujettissement à la TVA

Vos activités consistent-elles exclusivement en des activités médicales à but thérapeutique ? Alors rien ne changera pour vous. Même après les modifications de la législation, tous les services à but thérapeutique sont couverts par l’exonération de la TVA. Vous n’avez pas à facturer la TVA et tout reste comme avant.

Analysez soigneusement vos activités avant de choisir ce régime, car, par exemple, donner une conférence ou réaliser une expertise n’a aucun but thérapeutique et sont soumis à la TVA. En conséquence, vous devez choisir un régime de TVA.

Régime d’exonération de la TVA pour les petites entreprises

Si vous n’exercez qu’occasionnellement une activité à finalité « non thérapeutique » ou un traitement à caractère esthétique, ces activités imposables ne représentent qu’une petite partie de votre chiffre d’affaires annuel total. Votre chiffre d’affaires annuel des activités non thérapeutiques (hors TVA) est-il inférieur à 25 000 euros ? Alors, vous êtes éligible au régime d’exonération de la TVA pour les petites entreprises. Il comprend les avantages suivants :

- pas de facture avec TVA à vos patients ;

- ne soumettez pas de déclarations périodiques et ne payez donc pas la TVA à l’Etat.

Régime normal de TVA

Le régime normal de TVA s’applique au cabinet dentaire pour lequel le chiffre d’affaires annuel des activités non thérapeutiques dépasse 25 000 euros. Comme gros avantage, vous pourrez déduire les achats et les investissements qui sont liés aux activités enregistrées à la TVA. Attention, le droit à déduction de ces achats sera déterminé sur la base d’un ratio général ou sur la base de l’utilisation réelle. D’autre part, il existe les obligations suivantes:

- TVA facturée sur les traitements non thérapeutiques ;

- soumettre une déclaration périodique et payer la TVA à l’Etat.

Comment puis-je l’appliquer dans le logiciel ?

Le fardeau administratif associé à cette législation est réduit au minimum si votre progiciel prend en charge ce domaine. Votre cabinet dentaire peut être organisé de nombreuses façons et c’est pourquoi CareConnect Dentist fournit l’application du régime de TVA à la fois au niveau du cabinet dentaire et du praticien individuel. Un praticien qui travaille de manière indépendante dans plusieurs cabinets peut appliquer un régime de TVA individuel.

Comment cela fonctionne-t-il dans CareConnect Dentist ?

Après avoir mis en place un régime de TVA, vous pouvez indiquer qu’un traitement a un but « non thérapeutique ». Le montant de la TVA pour un traitement « non thérapeutique » n’est appliqué que lorsque vous appliquez le régime normal de TVA et s’élève à 21% en plus du montant normal. Toutes les données et tous les montants légalement requis peuvent être retrouvés clairement sur la note de frais par la suite. Vous pouvez facilement demander les données comptables nécessaires pour la déclaration périodique dans la vue financière d’ensemble.

Enfin, il est important de souligner qu’il est préférable de discuter de l’impact de cette législation sur la TVA avec votre comptable ou votre conseiller financier. De l’identification à la TVA à la soumission des déclarations de TVA, vous pouvez les contacter pour obtenir les meilleurs conseils adaptés à votre propre organisation du cabinet.

Plus d’infos

- Circulaire 2021/C/114 sur l’exonération de la taxe sur les soins médicaux dispensés par certaines personnes et sur les soins hospitaliers

- Modification du champ d’application des exemptions médicales – tolérances à partir du 1er janvier 2022

- Code de la TVA, articles 44 à 44 bis. Exemptions